2021.03.10 投稿

2024.04.05 更新

せどりの確定申告はいくらから?確定申告が必要なケースとやり方

物販ラボ運営責任者、アマラボ(物販ツール)の共同開発者、Amazon、ebay、Yahoo!ショッピング、ヤフオク、BUYMA、メルカリ、ラクマ、ヤフオクフリマ、Mercadolibre、etsy、BONANZA、ネットショップとあらゆる販路で販売。

SNS:Twitter・LINE

中川 瞬のプロフィール

こんにちは。中川瞬(@buppan_system)です。

この記事を読むことで、

- せどりで確定申告が必要なケースがわかる

- せどりの確定申告額が反映される税金と税額のシミュレートがわかる

- せどりで得た利益を確定申告しないとどうなるかがわかる

- せどりの確定申告のやり方と必要書類がわかる

- せどりで経費にできるものがわかる

この記事を書かせて頂いている私は、現在、輸出・輸入・国内の転売のノウハウをお伝えしています。

時間がない会社員の方や子育てをしている主婦の方に、指導や転売システムの提供をして、忙しくても副業で収入を得てもらっています。

それではせどりの確定申告について解説していきます。

せどりで収入を得た場合、所得金額によっては確定申告が必要です。

申告の義務があるのに「知らなかった」と申告をしないと、追徴課税を課される場合もあります。

確定申告が必要なのはいくらからか、また申告しなかった場合にはどのようなペナルティがあるかを知っておきましょう。

また、消費税や住民税について、青色申告と白色申告のやり方や必要書類、経費になるものについても解説します。

特殊なケースや特定のサービスでの確定申告情報もまとめているので、こちらもご覧ください。

・(関連)メルカリせどりは確定申告が必要?脱税にならないためのコツを紹介

・(関連)楽天ポイントせどりの獲得ポイントは確定申告が必要?申告のやり方も解説! 監修者

目次

せどりで確定申告が必要なケース

会社員の場合、自分で確定申告をすることはないでしょう。

それは会社で年末調整をおこなっているからです。

しかしせどりで利益が出た場合、自分で確定申告をしなければなりません。

そうはいっても、すべての人が確定申告をしなければならないわけではありません。

せどりで確定申告が必要なケースを、副業の場合と本業の場合、それぞれにおいて説明します。

せどりが副業の場合

本業やアルバイト先で年末調整をしているからといっても、せどりで自分が利益を出した場合はその分の確定申告が必要です。

サラリーマンやパート・アルバイトなど給与所得を得ている人の場合、確定申告が必要なケースについて説明します。

年間20万円以上の所得を得た

会社員やアルバイト、パートなどで給与所得を得ている場合、勤務先で年末調整をしています。

そのため、自分で税務署などに書類を提出するなどの作業は必要ありません。

しかし、せどりの副業で稼いだ分の確定申告は自分でおこなう必要があります。

確定申告をしなければならないのは、副業のせどりで20万円以上の所得があった場合です。

ただし、「年間20万円以上の所得」というのは、収入(売上)から経費を差し引いた金額です。

売上が25万円だったとしても、商品の購入費や梱包材、配送などにかかる費用が5万円以上かかることもあるでしょう。

売上から経費を差し引いた金額が20万円に届かない場合、必ずしも確定申告が必要なわけではありません。

せどりが本業の場合

せどりを本業としている場合は、基礎控除金額が関係します。

確定申告が必要なのは、基礎控除48万円を超える所得がある、または青色申告をしている場合です。

それぞれのケースについて説明します。

基礎控除金額を超える所得を得た

せどりを本業としている場合、収入から経費を差し引いた所得が基礎控除金額48万円を超えた所得を得た場合、確定申告が必要です。

ちなみに基礎控除の金額は納税者の合計金額に応じて異なります。

納税者の合計所得金額と控除額の関係は以下のとおりです。

- 2,400万円以下→48万円

- 2,400万円超2,450万円以下→32万円

- 2,450万円超2,500万円以下→16万円

- 2,500万円超→0円

青色申告をしている

青色申告の場合は、10万円から最大65万円の控除を受けることが可能です。

複式簿記は手間のかかる作業が伴いますが、青色申告にはさまざまなメリットがあります。

この青色申告特別控除もその一つです。

青色申告特別控除の要件を満たせば青色で確定申告をすることで所得から差し引くことができるため、節税効果が期待できるでしょう。

せどりの確定申告額が反映される税金と税額のシミュレート

所得税

確定申告をおこなう際に反映される所得税は、

1年間の所得から所得控除を差し引いた金額に、税率を適用して算出します。

所得税の税率は以下の7段階にわかれているので、該当する所得金額の税率を適用して計算します。

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

表を参考に、課税される所得金額が500万円だった場合の税額を計算してみると次のようになります。

5,000,000円×0.2ー427,500円=572,500円

住民税

せどりで確定申告をする場合、住民税も反映されることを忘れてはいけません。

住民税は前年の所得金額に応じて課税される「所得割」と、定額で課税される「均等割」があります。

均等割の場合は5,000円(市町村民税3,500円・都道府県民税1,500円)、所得割の税率は一律10%。

均等割と所得割を足したものが住民税となります。

所得が300万円の場合、5,000円+300,000円=305,000円となります。

確定申告をする義務がない場合、確定申告をしなくても住民税の申告は必要です。

忘れないようにしましょう。

また、住民税は、毎月の給料から徴収される特別徴収と、区市町村から送付される納税通知書で支払う普通徴収があります。

副業で会社に知られたくない場合は、普通徴収にすることでばれる可能性が低くなります。

消費税

せどりの売上が1,000万円以上になった場合、その2年後から消費税が発生します。

発生した消費税も納付しなければなりません。

消費税納付額の計算方法は、課税売上高に7.8%(軽減税率の場合は6.24%)を乗じた金額から、課税仕入れ高に110分の7.8%(軽減税率の場合は108分の6.24%)を乗じた金額を差し引いて求めます。

せどりで得た利益を確定申告しないとどうなる?

確定申告を面倒に感じることもあるでしょう。

とくに青色申告は複式簿記を使うため、手間がかかるものです。

間違いのないよう申告するには、普段から経費をまとめておく必要もあり手間もかかるでしょう。

しかし、確定申告が必要なのにしなかった場合、そのままではすまないことがあります。

確定申告をしなかった場合はどうなるのか、把握しておきましょう。

追徴課税が課される

確定申告が必要であるにもかかわらず申告しなかった場合、追徴課税が発生します。

あとで納税する金額だけ払えばいいというわけにはいかず、余分な支払いをしなければならないので注意しましょう。

追徴課税には、次のようなものがあります。

過少申告加算税

本来納めなければならない所得税額より少ない金額を申告した場合、過少申告加算税がかかります。

税務署から指摘された場合、50万円までは納付税額の5%、50万円を超える部分に関しては10%を乗じた金額を払わなければなりません。

もし、自分で間違いをしていることに気づいたら、税務署から指摘される前に、早めに申告をしましょう。

無申告加算税

確定申告の提出には期限があります。

その期限内に確定申告書を提出せずに税務署から指摘された場合、無申告加算税が課されます。

納付すべき税額に対して、50万円までは15%、50万円を超える部分は20%の割合を乗じて計算された金額を払わなければなりません。

うっかり期限を忘れてしまった場合でも、税務署から指摘があった場合は支払わなければならないので、確定申告の提出期限は守るようにしましょう。

重加算税

うっかりしていた、誤りだった、ということではなく、帳簿の隠蔽や仮装など、悪質な不正による申告が判明した場合、重加算税が課されます。

過少申告税・不納付加算税に代えて35%、無申告加算税に代えて40%といった高い税率で計算された金額を支払うことになります。

少しでも税金を少なくしたいと考えることもあるかもしれませんが、かえって高い税金を払うことになるので、不正はしないよう正しい申告をしましょう。

延滞税が課される

期限までに納税しなかった場合、延滞税が課されます。

原則として法定納期限の翌日から納付する日までの日数に応じた利息を払うことになります。

修正申告をする場合も、期限内に納税しなければなりません。

また、延滞税は本税だけが対象となり、加算税などは対象外です。

期限直前で納税しようとして誤りなどがあった場合は、修正をしなければなりません。

期限間近は税務署も混雑するため、わからないことがあっても、すぐに回答を得られない場合もあります。

期限には余裕を持って納税をしましょう。

青色申告の承認が取り消しになる

確定申告をおこなわなかった場合の注意点として、青色申告の承認が取り消しになる可能性があることを覚えておきましょう。

青色申告の承認が取り消されると、

- 青色申告特別控除

- 青色申告者の専従者控除

- 欠損金の繰越控除

- 少額減価償却資産の特例

- 貸倒引当金の設定

などといったメリットを得られなくなります。

帳簿書類の提示を要求されたのに応じない、金額などの隠蔽や仮装、悪質な帳簿作成、また2事業年度連続で確定申告書の提出を怠った場合などは、青色申告の承認が取り消されるので注意しましょう。

とくに特別控除が受けられなくなるのは、節税対策において避けたいものです。

不正や悪質な申告はもちろん、期限をきちんと守って納税をしましょう。

せどりの確定申告のやり方と必要書類

せどりの確定申告は青色申告と白色申告の2つの方法があります。

どのような種類が必要で、どのようにおこなえばよいのでしょうか?

青色申告と白色申告の場合、それぞれについて解説します。

ここでは簡単にまとめているので詳しい手続きに関しては国税庁のホームページをご覧ください。

青色申告の場合

青色申告をする際は、その年の3月15日までに「青色申告承認申請書」を所轄の税務署に申請します。

承認されたら、期限までに書類を作成し税務署に提出してください。

確定申告には、確定申告書Bと青色申告決算書(損益計算書、損益計算書の内訳、貸借対照表)を提出します。

確定申告書Bには所得や控除金額を記入。

損益計算書には売上金額や売上原価、経費、各種引当金・準備金等、青色申告特別控除を記入し、所得を算出するようになっています。

損益計算書には売上金額・仕入金額、給料賃金の内訳など、該当するものを記入。

さらに貸借対照表には、負債・資本、製造原価の計算などを記入します。

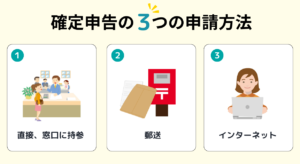

それぞれの項目を記入したら、税務署の窓口に提出、郵送、e-Taxで送信する、といったいずれかの方法で提出。

1年間の収入や経費などの書類を保存したり、記帳したりしたものを参考に、所得金額と税額を正しく計算して納税をしましょう。

記入が難しい場合は、税務署に相談したり確定申告ソフトなどを利用したりするのがおすすめです。

白色申告の場合

白色申告では、確定申告書Bと収支内訳書が必要です。

収支内訳書には、収入金額や売上原価、経費、専従者控除などの金額を記入します。

また、売上金額や仕入金額の明細、減価償却費の計算など、詳細を記入してください。

国税庁のホームページ「確定申告書等作成コーナー」では、申告書や収支内訳書を自動計算して作成可能です。

書類が作成できたら、2月16日~3月15日までに税務署に提出します。

青色申告と同様、窓口に直接持参、郵送、インターネットで送信、といった3つの方法から選択できます。

せどりで経費にできるものとは?

経費にできるものが多ければ、その分節税につながります。

しかし経費にできないものなどをたくさん記入すると、税務署側からのチェックが入るので注意しなければなりません。

せどりの確定申告で経費にできるものを説明します。

売上原価

経費にできるものは、総収入金額に対する売上のために直接必要だった費用です。

商品や商品の原料、発送費や梱包費などが経費となります。

ただし、経費として計上できるのは、その年において売れた商品に関する原価のみ。

その年に購入したものでも、その年に売れていないのであれば、経費として計上できません。

また、支払いが済んでいないものでも、その年に売れたものであればその年の経費となります。

経費として正しくないのでは?と疑われやすい例としては、12月の仕入れ金額と、売れ残り商品の金額が不自然であることです。

仕入れ金額が多いのに売上もそう多くないのに在庫が少ないと、不正をしているのでは?と疑われてしまう可能性があります。

在庫金額は誤りのないよう、正しく計上しましょう。

その他の経費

確定申告は一般管理費やその他の業務上の費用は経費として計上できます。

例えば、次のようなものも経費となります。

- 接待費

- 交通費

- 地代

- 家賃

- 水道光熱費

- 慶弔金

商品を購入した際にかかった交通費やセミナーなどに行く際の交通費、自宅を作業場にしている場合は家賃やその際にかかった水道光熱費も経費として計上できます。

また、取引先で不幸があった場合の香典やご祝儀なども経費となります。

ただし、あくまでも商品の売上に関するものであることが前提です。

自宅の場合は仕事部屋に対応する範囲の家賃、仕事上使用した水道代や電気代、ということになります。

慶弔費やご祝儀代も常識の範囲内にしておく必要があります。

いつ、いくらかかったかを明確にしておきましょう。

せどりの確定申告の基礎知識まとめ

せどりで収入を得ている場合、副業であっても本業であっても、利益が20万円を超える場合確定申告の義務が生じます。

面倒だから、時間がないから、と確定申告をしないと、あとになって無申告加算税や延滞税などがかかります。

余計な出費となるだけでなく、青色申告の承認が取り消しになることもあるので、注意が必要です。

確定申告の経費についても、不正はもちろん間違いのないよう正しく記入し申告しましょう。

・(関連)せどりは年収どれくらい?平均年収と高年収を得るためのポイント

・(関連)せどりの売上管理の内容や目的とは?ツールや無料テンプレートを紹介

下記のLINEで

①パソコンの選び方

②国内転売マニュアル

③メルカリマニュアル

が記載されている「ネット物販スタートマニュアル」をプレゼントしているのでぜひ受け取ってくださいませ!

あなたにおすすめの記事

基礎から学べるアニメせどり【仕入れ先や稼ぎ方を解説します】

目次アニメせどりの仕入れ先アニメせどりの販売先利益商品のリサーチについてせどりの出品者の出品データを一括でリサーチできるツールアニメせどりのメリットとデメリットメリットデメリットまとめ アニメせどりの仕入れ先 アニメ商品...

2024.04.10 更新

【簡単に解決】せどりがしたいけど部屋が狭い→問題なしです

目次【簡単に解決】せどりがしたいけど部屋が狭い→問題なしですAmazonのFBAサービスを使う小型の商品を中心にあつかうまとめ:せどりは部屋が狭い人でも稼げます 【簡単に解決】せどりがしたいけど部屋が狭い→問題なしです ...

2024.04.09 更新

せどり初心者が初月に目指せる収入【体験談:利益7万円でした】

目次せどり初心者が初月に目指せる収入【体験談:利益7万円でした】僕の経験談:初心者が初月で利益7万円なぜ人によるのか?【考え方の話】まとめ:せどり初心者の収入は資金と行動次第です せどり初心者が初月に目指せる収入【体験談...

2024.04.09 更新

せどりが儲かるのは嘘?真実に迫る

目次せどりが儲かるのは嘘?真実に迫る儲かるかどうかは個人の取り組み方や努力次第市場の調査と商品の選定仕入れコストと販売価格のバランスリスク管理と効率化継続的な学習と成長まとめ:せどりが儲かるは嘘じゃないが個人の取り組み方...

2024.04.09 更新

あなたがせどりのスクールに入るべきか適正診断【冷静に検討】

目次あなたがせどりのスクールに入るべきか適正診断【冷静に検討】せどりスクールのメリットせどりスクールのデメリット申込みに高額な費用がかかるケースが多い自己解決力が養われにくいコミュニケーションが苦手な人にはむしろ辛いまと...

2024.04.09 更新

【むしろチャンス】せどりがオワコンではない理由と現状を話す

目次【むしろチャンス】せどりがオワコンではない理由と現状を話すなぜせどりはオワコンと言われるのか?極論:すべてのビジネスは「オワコン」と言われる説 【むしろチャンス】せどりがオワコンではない理由と現状を話す 結論から言い...

2024.04.10 更新

せどりで楽天銀行が凍結するケースとは?

目次せどりで楽天銀行が凍結するケースとは?イントロダクション複数アカウントでの取引大量の返品やクレーム不正な取引行為対策と注意点一つの口座を適切に活用する販売履歴の管理取引の透明性顧客対応の徹底まとめ:せどりにおける楽天...

2024.04.10 更新

せどりで月収30万円を稼ぐ2つの方法を解説【脱サラも可能】

目次せどりで月収30万円を稼ぐ2つの方法を解説【脱サラも可能】せどりの売上だけで月収30万円をめざすせどりとせどりの情報発信で月収30万円をめざすまとめ:せどりで月収30万円をめざすなら情報発信も視野に せどりで月収30...

2024.04.10 更新

転売がダメな理由はなぜ?転売は悪いことなの?【善と悪がある】

目次転売がダメな理由はなぜ?転売は悪いことなの?前提:転売は違法ではない結論:転売がダメといわれる理由とは?転売は「すべてが悪」なのか?まとめ:転売がダメな理由は「ルール違反とマナー違反」です 転売がダメな理由はなぜ?転...

2024.04.10 更新