2022.08.01 投稿

2026.03.04 更新

せどりビジネスで法人化するタイミングとメリット・デメリット

せどりビジネスでの法人化について解説をします。

この記事では

- せどりで法人化するメリット・デメリット

- 法人化するタイミング

- 法人化するときのポイントと注意点

などせどりビジネスでの法人化について紹介しているので、ぜひ続きを読み進めてみてください。

当メディア(物販ラボ)では1000名以上の方に転売・物販の指導実績があり、こちらの記事はネット販売の経験が8年の経験と知見による内容になっています。

記事の最後では「ネット販売スタートマニュアル」を配布しています。ぜひ最後まで読んでいただき、活用してください!

物販ラボ運営責任者、アマラボ(物販ツール)の共同開発者、Amazon、ebay、Yahoo!ショッピング、ヤフオク、BUYMA、メルカリ、ラクマ、ヤフオクフリマ、Mercadolibre、etsy、BONANZA、ネットショップとあらゆる販路で販売。

SNS:Twitter・LINE

中川 瞬のプロフィール

目次

せどりで法人化するメリット

個人事業主から法人へ切り替えると、たくさんのメリットを得られます。大きな変更点は、法人化すると支払う税金が法人税になるということです。

ここからは、せどりを法人化することのメリットについて詳しく解説します。自分にとってどんなプラス効果があるのか、チェックしていきましょう。

税金の計算方法が変わりせどりの収入次第では節税となる

個人事業主が支払う所得税は、累進課税のため5~45%の間で推移し、収入が増えるほど税金が高くなります。以下の表は、国税庁の公式サイトから所得税の速算表を引用したものです。

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000 |

表引用:所得税の速算表

一方、法人化したときの法人税は、事業所得800万円を境に税率が変わり、それ以降はどれだけ利益を得ても税率が一定となります。以下の表は、普通法人における売上高別の法人税率です。

| 区分 | 税率 |

| 資本金1億円以下の法人で売上年800万円以下の部分 | 15%(一部法人はH31年4月以後19%) |

| 資本金1億円以下の法人で売上年800万円を超える部分 | 23.2% |

| 上記以外の普通法人 | 23.2% |

法人税で課税される額は、収入-諸経費で算出します。

せどりの場合、収入=売上、必要経費=仕入れ+諸経費として考えるため、せどりを法人化したときの課税額は「売上-(仕入れ+諸経費)」となります。

上記で比較したとおり、大きく利益が出ている場合は、個人事業主よりも法人化した方が節税効果を得られます。

例えば、事業所得が1,000万円の場合だと個人事業主でかかる税率は33%ですが、法人だと23.2%で済むのでかなりお得です。

経費にできるものが多くなる

法人化すれば経費計上できるものをかなり増やせます。

法人の場合、自分自身への給与=役員報酬を経費にすることが可能です。役員報酬は給与所得控除が適用されるため、その分の総所得が減り、節税につながります。

また、住民税の法人税割がなく、均等割にかかる住民税のみで抑えられます。そのため、法人化して役員報酬をうまく設定すれば、住民税と所得税を大きく下げられるでしょう。

さらに、自宅を社宅扱いにして家賃や光熱費、出張したときの交通費や宿泊費も経費にできます。その他、退職金の積み立て、交際費、税理士への顧問料なども対象です。

このような費用は、個人事業主の場合だと経費として認められません。法人化することにより幅広く経費計上できるので、その分控除額が増えて節税対策になります。

赤字の繰越控除可能期間が長くなる

法人の場合、赤字が出たときの繰越控除可能期間が長くなります。繰越控除とは、欠損金を翌年以降に繰り越して相殺できる仕組みのことです。

ただし、無制限に繰り越しできるわけではなく、申請者によって繰り越しできる期間が異なります。

個人事業主であれば3年間ですが、法人になると10年間まで引き延ばされます。

繰越控除可能期間が短いと使いきれない場合もあるため、大きな赤字の場合は法人の方が有利です。

この仕組みをうまく活用することで節税効果を望めるでしょう。

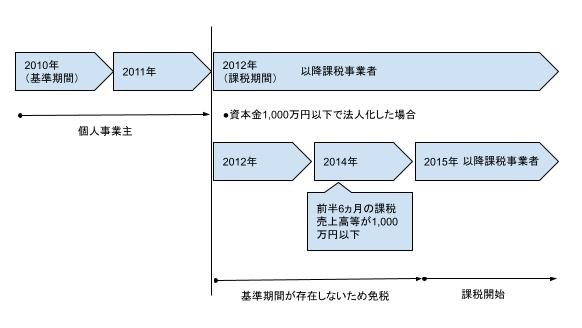

条件を満たせば二年間消費税の納税が免除される

過去2年間の課税売上高または前年の1~6月の課税売上高が1,000万円を超えると、消費税を納税しなければなりません。

しかし個人事業主として消費税の課税事業者となるタイミングで法人化すると、最大2年間は課税事業者になりません。つまり、2年間は消費税を払わなくて済むということです。

具体的には、会社設立1年目に資本金が1,000万円未満、2年目は資本金1,000万円未満かつ、前年の前半6ヵ月における売上高または給与等の支払総額1,000万円以下であることが条件となります。

消費税の課税事業者になるタイミングは以下の図のとおりです。

社会的信用を得られる

法人化したり会社を設立することで、社会的信用を構築できます。一般的に、個人事業主よりも法人の方が信頼度を得られ、取引や融資などさまざまな場面で有利な立場となります。

金融機関から借り入れする際も資金調達がしやすくなる、というのもメリットです。個人事業主では事業目的の融資が難しく、保証人が必要となるケースが多数あります。

法人を設立することで資金繰りが有利となり、助成金や補助金などの制度も受けやすくなります。法人化すると謄本が第三者機関に登録されるため、名刺の箔がつくのも良い点でしょう。

また、日本政策金融金庫であれば、設立直後でも融資を利用することが可能です。事業開始から2年を経過していない事業者を対象に、10分の1の自己資金を用意すれば最大3,000万円まで申請できます。

仕事の幅を広げたい、優秀な人材を集めたい、と考えている場合は法人化することをおすすめします。

せどりで法人化するデメリット

法人化すると多くのメリットがある一方、少なからずデメリットも存在します。せどりを法人化すると、どのようなリスクが発生しうるのかをしっかり理解しておきましょう。

ここでは3つのデメリットについて詳しく解説していきます。

赤字でも税金を払わなければいけない

個人事業主の場合、赤字経営だと所得税や住民税は負担しなくて済みます。しかし、法人に課せられる法人住民税は必ず払わなければなりません。この法人住民税は、小規模法人の場合で7万円です。

ただし翌年以降で利益が出た場合、赤字に補填できる制度もあります。赤字が出たとしても、そのあと利益を上げて相殺すれば法人税を安く抑えることが可能です。

万が一経営不振になっても、売上回復を目指して事業を継続していくことが大切です。

また、赤字になった法人は税金の還付を受けられる場合もあります。詳しくは会社の所在地である税務署に問い合わせてみてください。

社会保険に加入する必要がある

法人化すると社会保険への加入が義務となります。社会保険は「健康保険」「厚生年金保険」「介護保険」「雇用保険」「労災保険」の5つを担う保険のことです。

社会保険の支払額は、役員報酬の金額の20%ほどになります。大きな割合を占めるため、利益が出ていない状態だと経営を圧迫してしまいます。

また、社会保険は会社と社員が折半して保険料を支払うルールです。社員が自分だけだと、すべて一人で負担することになることもマイナス点でしょう。

しかし、社会保険では扶養や給付金など国民健康保険にはない手当を受けられるため、デメリットばかりではありません。

設立や運営に費用がかかる

法人化して経営をスタートさせるには、いろいろなコストがかかってきます。まずは初期費用として、会社設立のための定款認証費用や登記費用など、最低でも20万円は必要です。

また、法人化すると会計処理、決算、社会保険の諸手続きなどが複雑化します。個人事業主と違い、一人ですべてを処理するのは非常に厳しくなるでしょう。

そのため、税理士や公認会計士に委託する必要があり、委託料を支払わなければなりません。

場合によっては事務スタッフを雇用する必要も出てきます。

さらに、法人を維持させるためには税理士への顧問料も必要です。専門知識を備えた顧問税理士を雇うことで、さまざまな会計処理や節税対策を行ってくれますが、コストは大幅に増えます。

しかし現状、会社の約90%が税理士をつけているため、法人存続の必須のコストと覚えておきましょう。

なお、合同会社の場合は定款の認証が不要です。登録免許税も6万円で、株式会社の半分以下のコストで法人化できます。

せどりで法人化するタイミング

法人化する時期に決まりはありませんが、良いタイミングで法人化すると、免税や節税などのメリットを受けられます。

会社設立にはいろいろな費用が必要となるため、少しでも負担を減らすためにベストタイミングを押さえておきましょう。

法人化するのにおすすめのタイミングを2つご紹介します。

利益額が800万円を超えたタイミング

法人化するのに最適なのは、利益が800万円を超えたタイミングです。法人税は所得800万円までは15%、800万円を超えると23%になり、それ以降はどれだけ利益を上げても同じ税率になります。

一方、個人事業主が負担する所得税の場合は稼いだ金額により5%~45%と変動し、利益が上がるほど税率が高くなる仕組みです。

そのため、個人事業所得に対する税率が上がる前のタイミングで法人化すれば、節税効果を期待できます。

ただ、所得控除やその他の収入などによって適用条件が異なる可能性があります。詳しく知りたい方は専門の税理士に相談してみてください。

売上高が1000万円を超えたタイミング

2年前の売上高が1,000万円を超えると法人化におすすめです。このタイミングで会社を設立すれば、消費税の課税事業者になるタイミングを遅らせられます。

個人事業主の場合、2年前の売上高または前年の1~6月の売上高が1,000万円を超えると、消費税納税の義務を負います。

しかし課税事業者になるタイミングで法人に切り替われば、最大2年間は免税事業者として認められます。

ただし、資本金1,000万円未満の法人に限定される点に注意しておきましょう。さらに詳しく知りたい方は、以下のリンクを参照してみてください。

>>せどりは年収どれくらい?平均年収と高年収を得るためのポイント

せどりで法人化するには

初めて法人化する方は、手続き方法に悩むことがあるでしょう。法人化の手続きは第三者に依頼することが多いですが、自分でも手順を押さえておくことが大切です。

ここでは誰に依頼すべきかを含め、法人化の手続きの流れを詳しく紹介します。

法人化の手続きは誰に依頼すればいい

法人化にはさまざまな専門知識や諸手続きが必要です。自分で手続きすることも可能ですが、一般的には司法書士・行政書士・社会保険労務士・税理士などに依頼します。

それぞれの特徴やメリットを以下にまとめるので、自分に合う依頼先を検討してみてください。

- 司法書士

法人登記手続きを唯一代行できるのが司法書士です。

登記にはかなり多くの時間を要するため、大幅に時間を節約できます。

会社設立のみを依頼するなら司法書士がおすすめです。 - 行政書士

許認可手続きが必要なら行政書士がおすすめです。

せどりでは仕入れる物によって許認可申請が必須となります。

ただし登記手続きは代行できないため、自分で行うか司法書士に依頼しなければなりません。 - 社会保険労務士

会社設立による雇用手続きや保険加入手続きをサポートしてくれます。

新規雇用や助成金の申請を検討している場合におすすめです。

複数の支援をまとめて依頼することで委託費を抑えることもできます。 - 税理士

決算処理や税務関係の申告を代行し、設立後も節税対策など税金に関して支援してくれます。

幅広い業務を代行してくれるのでコストを抑えられるのも利点です。

法人化の流れ

せどりビジネスを法人化するには、以下の流れで手続きする必要があります。

- 会社の基本的事項を決め、定款を作成する

基本的事項とは、事業の目的、社名、所在地、資本金、役員名などの内容です。

それを文書としてまとめたものを定款と言い、会社経営していく指標となる重要な書類です。 - 定款の認証を受ける

定款は公証人の認証を得る必要があります。

最近では電子定款を提出するオンライン認証も広く利用されています。 - 資本金を払う

発起人の代表者口座に資本金を振り込みます。 - 設立登記をする

法務局へ登記申請書、定款、印鑑証明書を提出し、設立登記を完了させます。

膨大な作業量になるため、司法書士や行政書士に依頼してサポートしてもらうのがおすすめです。

会社設立の費用はおおよそ10万円前後かかります。

また、法人化した場合は確定申告も複雑になるので、専門知識を備えた税理士に頼むと良いでしょう。

せどりで法人化するときのポイントと注意点

法人化する際には、覚えておきたいポイントと注意点があります。節税やトラブル回避のために必ずチェックしておきましょう。

以下、3つの事例に分けて解説していきます。

人を雇わない場合はマイクロ法人か合同会社を設立する

人を雇わなくても法人化は可能です。個人事業主とマイクロ法人の二刀流を活用すれば、大きな節税メリットを受けられます。

マイクロ法人とは、社長一人または身内だけで運営する小規模会社のことです。社員を雇用しない、事業拡大を目的としない、というのが特徴で、主に節税対策のために設立されます。

マイクロ法人には以下のようなメリットがあります。

- 消費税の免税対象になる

- 所得税、住民税が節税できる

- 社会保険料の負担が減る

- 社会的信用を得やすい

また、固定費を抑えて少人数で運営する合同会社もおすすめです。合同会社は出資者がすべての経営権限を持っており、株式会社よりもコストを下げた運営が可能となります。

古物商許可を再取得しなければならない

法人化すると、古物商許可を再度取り直さないといけません。

個人事業主のときに取得した許可証は、法人で引き継ぐことができないからです。個人事業主で取得した古物商許可は、あくまで個人に与えられたものであり、法人に対するものではありません。

これは古物商許可を取得している名義人が社長であったとしても同様です。また、法人で再取得した際に個人で古物商の営業をしない場合でも、古物商許可の変換手続きが必要となります。

せどりで古物商許可が必要になるケースや、取り方などを知りたい方は、以下の記事を読んでみてください。

・(関連)せどりをするのに古物商許可は必要?取り方についても詳しく解説

自宅の住所で法人の登録をしない

法人化するときの住所登録に、自宅を選ぶことはおすすめしません。法律的には自宅を登録することは可能ですが、トラブルに巻き込まれるリスクがあります。

さまざまなところで自宅の住所を公開することになるため、プライバシー保護の観点から考えると非常に危険です。また、勝手に開業すると近隣住宅から苦情が来るかもしれません。

賃貸の場合は不動産や大家さんの許可をもらえないことがほとんどです。管理会社との信頼関係が崩れる可能性もあります。そのため、自宅と会社は分けて運営を始めるようにしましょう。

せどりで法人化するタイミングとメリット・デメリットまとめ

せどりで法人化すると、節税、経費計上の増加、繰越控除期間の延長、2年間の免税、社会的信用の獲得といったメリットが受けられます。

一方、赤字でも税金の支払い義務があったり、設立・運営のために費用が増えるといったデメリットもあります。

しかしデメリットよりもメリットで得られる効果の方が大きいため、ある程度利益が出てきた場合は、法人化することをおすすめします。

法人化するのに最適なタイミングは「利益が800万円を超えたとき」と「売上高が1,000万円を超えたとき」です。タイミング良く会社を設立すれば、免税や節税対策になります。

法人化の手続きは司法書士や税理士などの専門家に依頼するようにし、古物商許可証の再取得や自宅を住所登録しないといった注意点に気を付けておきましょう。

物販ラボでは「無在庫販売スタートマニュアル」も無料配布しています。

これから無在庫販売を始めるのに必須のノウハウをまとめています!興味のある方はぜひ下記からプレゼントを受け取ってください。

あなたにおすすめの記事

せどりで楽天銀行が凍結するケースとは?

目次せどりで楽天銀行が凍結するケースとは?イントロダクション複数アカウントでの取引大量の返品やクレーム不正な取引行為対策と注意点一つの口座を適切に活用する販売履歴の管理取引の透明性顧客対応の徹底まとめ:せどりにおける楽天...

2026.03.05 更新

【裏ワザあり】せどりでプレ値やプレミア価格を見つける方法とは?

目次せどりでプレ値やプレミア価格を見つける方法とは?URLに文字列「&pct-off=-0」を追加する「価格の高い順」に並び替えるオレ様価格に注意注意点プレ値で売れているかどうかを調べるランキングのグラフについて...

2026.03.05 更新

【amazonせどり】売上金が入金される振込日は?【早める方法あり】

目次【amazonせどり】売上金が入金される振込日は?amazon売上金の入金サイクル注意点:数日遅れるのがデフォルト引当金で留保されている場合は入金されないamazonの振込を早める方法まとめ:amazonの入金/振込...

2026.03.05 更新

楽天カード規約改定でもうせどりでは使えない?今後はどう対応する?

目次楽天カード規約改定でもうせどりでは使えない?今後はどう対応する?規約改定の主な内容せどりでの楽天カード利用のリスクカード利用停止カードの強制解約獲得ポイントの没収金融商品の取り扱い制限法的措置楽天カードの利用が転売目...

2026.03.05 更新

ダイソーせどり(100均せどり)の稼ぎ方|商品リサーチの方法や成功させるポイントを徹底解説

目次ダイソーせどりって稼げるの?ダイソーせどりがおすすめな理由仕入れコストが安くリスクが低い店舗数が多いため仕入れがしやすいダイソーせどりで高値で売れる商品の探し方SNS×メルカリでリサーチする方法1.TwitterでK...

2026.03.05 更新

せどりで事務所は必要??ガレージ倉庫や賃貸の違いを解説!

目次せどりで事務所や倉庫を借りるべき時とは?専業&月商300万以上が大前提仕入れ商品量をもっと増やしたい・大型商品を仕入れたい時寝かせ在庫が増加する時せどりの売上が伸び悩んでいる時近隣トラブルが起きた・起きそうな...

2026.03.04 更新

せどりで起業するには?成功させるポイントを徹底解説!

目次せどりで起業するってどういうこと?せどりで起業する2つのパターン個人事業主個人事業主になるタイミング個人事業主になる方法法人法人を設立するタイミング法人を設立する方法せどりでの起業を成功させるためのポイントまずは副業...

2026.03.04 更新

せどりで経費にできるもの一覧!ポイントと注意点を徹底解説

目次せどりにかかる費用は経費で落とせる?せどりで経費にできるもの一覧消耗品費商品の仕入れ費用外注工賃地代家賃水道光熱費通信費減価償却費旅費交通費接待交際費損害保険料雑費プライベートでも使っているモノはせどりの経費になる?...

2026.03.04 更新

せどりはどこで売る?稼げる出品先の選び方を紹介!

目次せどりの売る場所おすすめ6選せどりの販売先1:Amazonせどりの販売先2:ヤフオク!せどりの販売先3:メルカリせどりの販売先4:楽天せどりの販売先5:eBayせどりの販売先6:BUYMAせどりの売る場所の選び方基本...

2026.03.04 更新